在金融贷款行业,“获客难”已不再是单一环节的痛点,而是贯穿线索获取、筛选、转化全链路的系统性困局——电销团队人均日拨号200通,接通率不足10%;信息流广告投放单价飙升,但70%的预算浪费在无效客户身上;人工筛选耗时耗力,优质线索因响应延迟而流失……

乐数云助贷系统AI+大数据解决方案,以技术重构获客逻辑,实现线索获取成本下降60%、人工筛选效率提升5倍、客户转化率翻3倍的颠覆性突破。本文将拆解其背后的技术路径与实战效果。

一、传统获客模式坍塌:高成本、低效率、高流失的“死亡三角”

1.电销模式:从“黄金渠道”到“成本黑洞”

数据真相:

2024年电销平均接通率降至8%,人均日签单量不足0.5单;

90后、00后客户拒接率超80%,标记“骚扰电话”后号码存活周期<3天。

成本代价:某中型贷款公司养20人电销团队,年成本超300万,贡献营收仅500万,利润率不足15%。

2.信息流广告:流量越买越贵,质量越买越差

竞价困境:

头部平台(抖音、百度)单条线索成本从50元涨至200元,中小机构无力竞争;

黑产刷量、同行恶意点击导致30%预算被无效消耗。

质量失控:某机构投放10万广告费,收获500条线索,仅30条符合资质,单客成本高达3333元。

3.人工筛选:效率与准确率的双重崩塌

人力极限:

人工筛选1条有效线索平均耗时45分钟,错误率超25%;

销售跟进延迟超24小时,客户流失率提升60%。

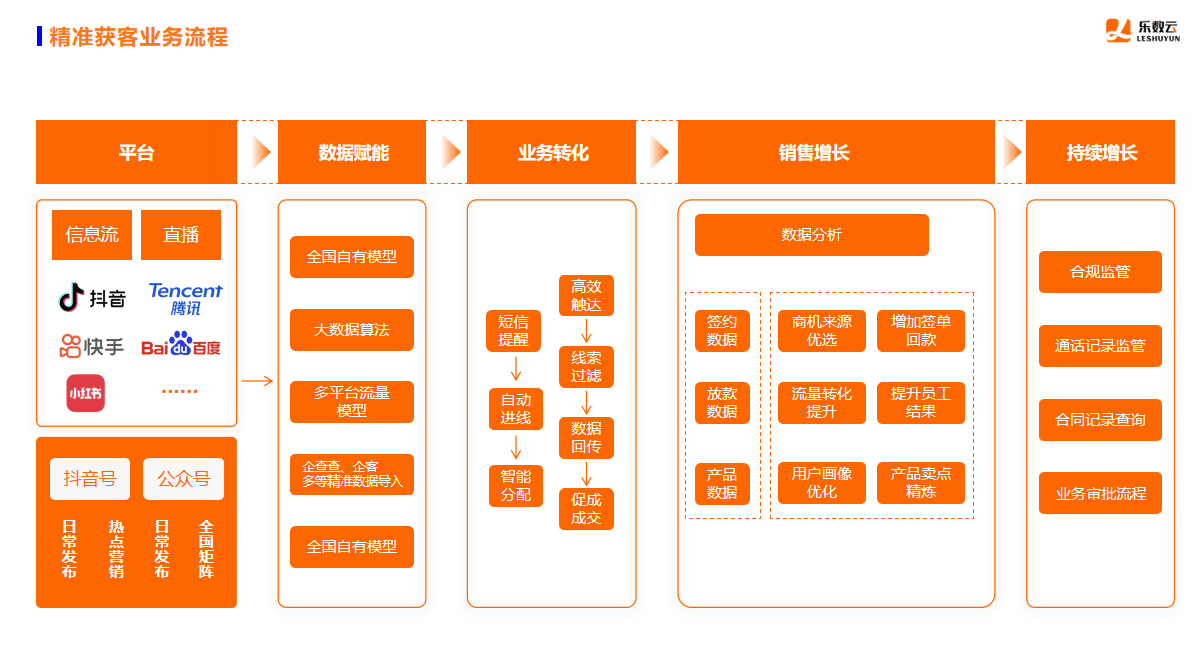

二、AI+大数据破局:从“人找客户”到“客户找人”的范式革命

1.信息流智能投放:精准锁定“高净值客户”

AI动态定向模型:

行为数据:抓取“低息贷”“房抵贷”搜索记录、“贷款计算器”使用频次;

资产数据:通过LBS定位CBD、高端小区,筛选“有房”“有车”“企业主”人群;

风险排除:实时对接征信、法院数据库,过滤“黑户”“多头借贷”客户。

创意自动化:

AI生成500+版本文案/图片,A/B测试后保留CTR(点击率)TOP 10%素材;

动态生成“千人千面”落地页,转化率较通用页面提升120%。

案例:某公司定向“本地房产+企业主”,单条线索成本从180元降至55元。

2.AI机器人初筛:24小时不间断的“超级销售”

多模态交互:

支持语音、文本、按键多通道应答,识别方言与模糊表达(如“急用钱”“需要周转”);

情绪分析技术实时判断客户意向,A类客户(高意向)转人工率达30%。

智能分级策略:

A类客户:需求明确+资质合格,10秒内推送销售弹屏+微信提醒;

B类客户:有意向但犹豫,自动发送《贷款攻略》+利率试算工具,3日内二次触达;

C类客户:无效/低质,标记后不再分配,节省80%人力。

数据:某机构日处理线索量从300条增至2000条,人工跟进效率提升6倍。

3.大数据驱动的深度转化:从“广撒网”到“精准狙击”

客户画像引擎:

整合公积金、社保、房产、企业流水等20+维度数据,生成精准标签(如“公积金贷优质客”“房抵贷高净值客”);

案例:某销售根据“企业流水>500万”标签,单月签约税贷客户18单,业绩增长200%。

三、实战验证:3个月如何实现获客成本下降60%?

主角:宁波某区域性贷款公司,传统模式下月均获客成本12万,有效线索仅200条。

破局动作:

上线AI信息流投放系统,定向“本地有房+企业主+征信良好”人群,素材点击率提升80%;

部署AI机器人初筛,淘汰85%无效线索,人工日均处理量从15条增至100条;

启用大数据标签系统,销售根据客户画像定制方案,首单转化率从12%提升至38%。

成果:

3个月内获客成本从600元/条降至240元,月均有效线索突破800条;

人工成本占比从45%降至18%,利润率从16%提升至34%;

客户复购率从10%增至40%,LTV(客户终身价值)提升3倍。

四、未来趋势:AI+大数据如何重构贷款行业?

全渠道智能融合:

打通信息流广告、私域朋友圈、线下场景数据,构建客户全域触达网络;

实时动态风控:

结合央行征信、社交行为、设备数据,毫秒级预判客户信用风险;

自动化资产匹配:

AI根据客户需求与银行政策,实时匹配最优产品,取代人工推荐。

立即行动,开启技术驱动的获客革命!

点击申请乐数云系统免费试用,获取金融贷款行业精准获客秘诀!