在贷款行业,获客成本高、转化率低、合规风险大是三大核心痛点。一套专业的助贷获客系统平台,能帮助企业从流量获取、客户管理到签约转化实现全流程提效。然而,面对市场上功能繁杂的系统工具,如何选择真正适配业务需求、且能带来实际增长的产品?本文从业务场景适配性、转化能力、合规安全性三大维度,拆解选型关键要点。

一、业务适配性评估:匹配企业规模与业务模式

选择系统前需明确自身业务特点,避免“功能冗余”或“能力不足”:

中小团队:轻量化工具优先

核心需求:低成本获客+基础客户管理。

功能重点:

支持主流信息流平台(巨量、百度、腾讯)线索自动抓取。

基础外呼功能(点呼、群呼)及通话统计。

客户标签管理+智能跟进提醒。

成本控制:选择按席位付费的SAAS版本,初期投入控制在3万元/年以内。

区域型机构:全链路闭环能力

核心需求:规模化获客+精细化运营。

功能重点:

经纪人分销系统(多级分佣+裂变素材库)。

私域运营工具(企业微信集成、公众号进度查询)。

合规PAD谈单系统(电子签约+风险预警)。

成本控制:优先选择支持私有化部署的中高端版本(年费10-30万),确保数据自主权。

集团化企业:定制化与生态整合

核心需求:多业务线协同+数据深度分析。

功能重点:

与银行、征信系统API对接。

多分公司独立账户+集团数据看板。

AI客户画像建模+精准营销推荐。

成本控制:采用买断制定制开发(50万+),需明确后续迭代服务条款。

二、转化能力拆解:4大功能决定实际效果

系统是否真能提升转化率,需重点验证以下模块:

智能流量获取能力

智能投放管理:能否实时监控广告ROI,自动关停低效计划?

IP矩阵获客:是否支持员工批量创建短视频账号,获取同城精准流量?

案例参考:某平台接入IP矩阵功能后,本地客户占比从35%提升至72%。

客户分层与孵化工具

销售漏斗管理:是否自动识别高意向客户(如多次查看方案页的用户)?

AI跟单策略:能否根据客户行为(如微信咨询频次)触发差异化跟进任务?

数据验证:头部系统用户平均客户孵化周期可缩短40%。

智能化外呼与触达

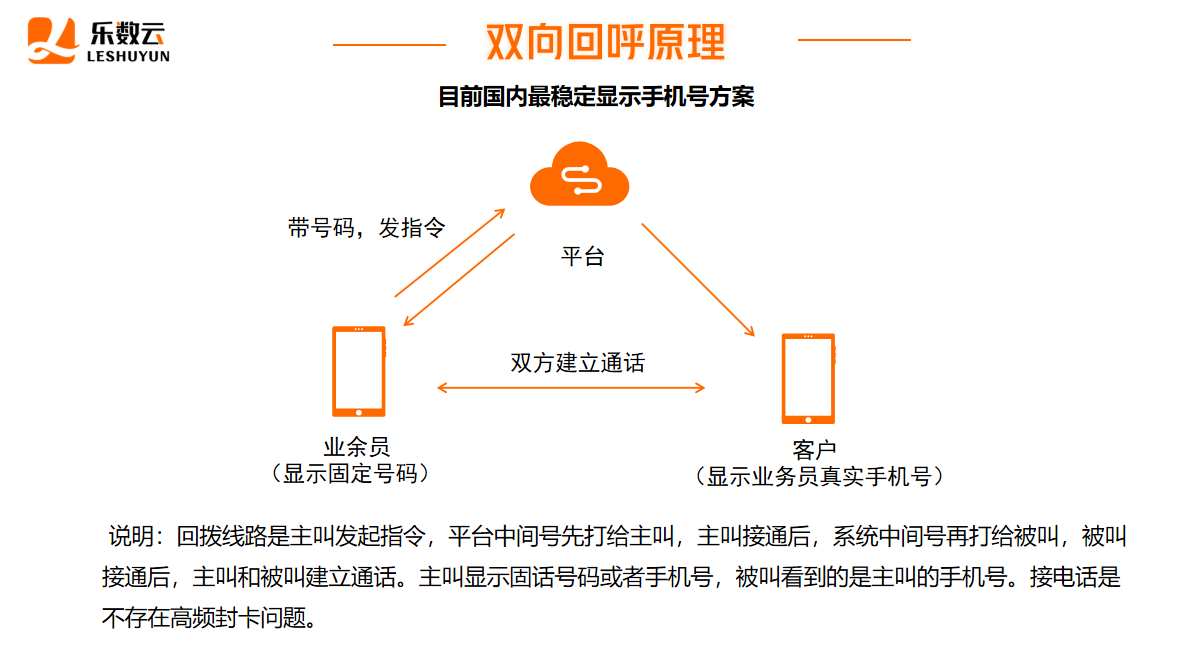

合规外呼方案:是否采用双向回拨线路(显示真实号码且防封卡)?

话术质检:通话录音是否支持敏感词实时预警(如“高息”“包过”)?

效果对比:合规外呼系统接通率可达45%,远超传统线路的15%。

签约转化工具

PAD无纸化系统:能否在线生成方案书、电子签约、定金支付一站式完成?

客户体验设计:是否支持微信实时查询进度(如“您的材料已提交至XX银行”)

转化提升:某机构使用PAD谈单后,客户首次到访签约率从18%提升至34%。

三、合规与安全:避开政策雷区的3个关键点

助贷行业面临严监管,系统需具备以下安全保障:

数据来源合法性

系统是否留存客户授权记录(如短信验证码、电子协议)?

避坑指南:拒绝支持“爬虫数据导入”的平台,避免《个人信息保护法》处罚风险。

信息保护机制

是否通过国家等保三级认证(金融级安全标准)?

敏感信息是否加密(如手机号脱敏只显示尾号)?

操作留痕与审计

能否追溯客户分配记录(防止业务员飞单)?

是否支持聊天记录云端存档(满足监管抽查要求)?

四、成本效益分析:避开隐性成本的3个策略

拒绝“功能陷阱”

警惕包含“AI大数据风控”“区块链存证”等无关模块的系统,这类功能溢价常超30%。

明确后续费用

需问清:私有化部署是否收取年维护费(通常为合同价的10%)?版本迭代是否额外收费?

ROI测算模型

参考公式: 系统年成本<(预期转化率提升%×单客户利润)+(人效提升%×人均年薪)

五、选型实战步骤:5步锁定最优解

需求清单梳理:列出必须功能(如外呼防封)、优先功能(如分销系统)、无用功能(如跨境支付)。

供应商初筛:选择至少3家专注助贷场景的平台(警惕通用型CRM)。

场景化演示:要求按实际业务流演示(如从广告投放到签约回款)。

客户案例验证:实地考察同规模企业使用效果,重点问清上线3个月后的转化率变化。

合同风险审查:明确数据归属权、停服赔偿条款、二次开发费用上限。

结语:系统是杠杆,业务是支点

选择助贷获客系统平台的本质,是寻找能放大业务优势的杠杆工具。企业需紧扣精准获客-高效转化-合规留存的业务闭环,选择兼具场景适配性、功能实用性和安全可控性的平台。唯有将系统能力与运营策略深度融合,才能真正实现贷款业务的指数级增长。

点击立即试用免费获取体验名额,快速匹配适合您的解决方案!